こんにちは。配当で人生を豊かにしたい転職エージェント、灰藤です。

先日、同じく成長期待◎、高配当であるにも関わらず割安である銘柄の紹介をしました。

配当によるインカムゲインと、「半年~1年を目安に1.5倍」程度のキャピタルゲインとを両取りしていくことが狙いです。

同様の意図でいくつか銘柄を購入しております。

目次

新東工業 (6339)を紹介します。

↓前回投稿はこちら

購入した銘柄

改めてですが、新東工業 (6339)です。

| 銘柄 | コード | 業界・業種 | 株価(円) | 時価総額 | PER(倍) | PBR(倍) | 配当(円) | 配当利回り |

| 新東工業 | 6339 | 産業機械 | 1,154 | 629.9億円 | 14.39 | 0.53 | 42 | 3.64% |

選定した際の条件

前回投稿の再掲となりますが、下記を条件としています。

・半年~1年を目安に1.5倍まで株価伸長する期待が持てる

・配当利回り3%以上

・グレアム指数(PER×PBR)が15以下

それでは、購入理由に移りましょう。

購入理由

前項の条件で銘柄をスクリーニングし、実際に 新東工業 (6339)の購入にまで至った理由は以下の3つです。

①利益大幅増の好決算。受注残が積みあがっており、来期以降の業績も堅調である期待

②拡大するマーケットであり、①と相まって業績上振れる可能性が高い

③株価指標が割安。特にPBRは0.5倍程度

①利益大幅増の好決算。受注残が積みあがっており、来期以降の業績も堅調である期待

新東工業社は鋳造機械製造会社です。

マネックス証券 銘柄スカウターより引用表面処理・鋳造・環境技術を基盤に、鋳型造型装置、粉粒体処理装置、ブラストマシン、搬送関連装置、研磨装置、投射材・研磨材・消耗材、メカトロ機器などプラント・設備装置の製造・販売。主力は表面処理装置(自動車・航空機・鉄鋼・造船メーカーの生産工程分野、「マイクロブラスト工法」による加工、シェールガス掘削のサンドコーティング設備)、鋳造装置(鋳型造型装置/国産第一号、Vプロセス装置で業界を牽引)。

↑銘柄分析はマネックス証券の銘柄スカウターがすごく便利です。これとIR情報の読み込みだけで投資を行っています。

以降、同社のIR資料から引用します。

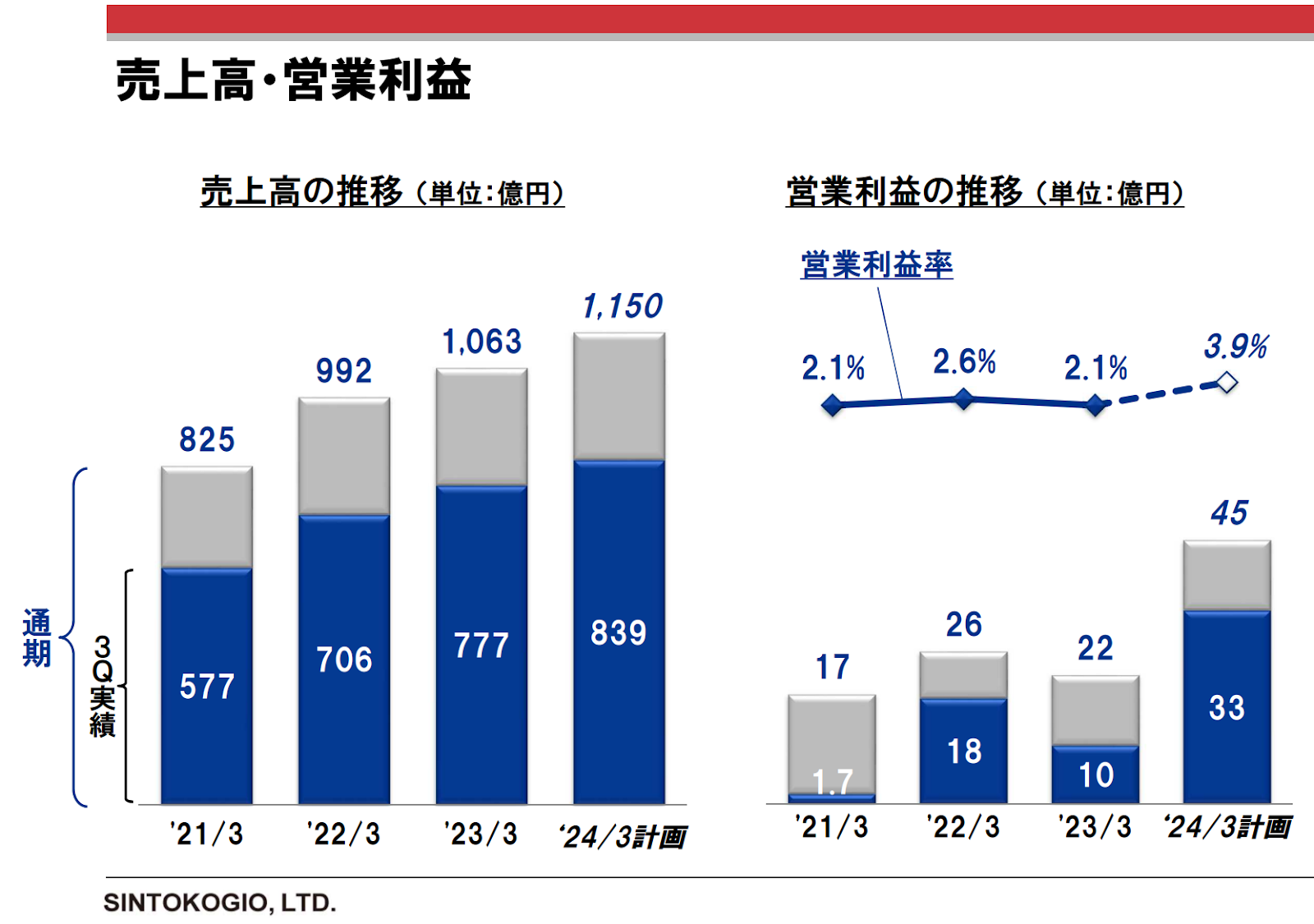

直近の3Q決算。売上高は前年比8%増にとどまった一方で、営業利益は約3倍!通期でも2倍となっている。

また受注残も好調に推移。

来期以降の業績も堅調であると期待が持てる。

来期の受注を先食い、あるいは先期の受注が流れるなどして跳ねているケースもあるので受注残は要チェックです。

②拡大するマーケットであり、①と相まって業績上振れる可能性が高い

新東工業社の事業ポートフォリオは

・表面処理事業

・鋳造事業

・環境事業

が3本柱となっています。

そして、ビジネス領域としては

・バイオ

・半導体

・EV

・ロボット

・宇宙

とのこと。先日のJESCOホールディングスに引き続き、テーマ性ある領域です。

この波に乗れれば乗れるほど業績や株価に期待が持てますね。

なお他事業も含めて事業別売上高ならびに構成比は以下の通りとなっています。

そして、注目すべきは業績の上方修正可能性の見立てがつく点。

こちらの企業は、本来は下期に偏重した業績形成される特徴があります。

それが、今回の3Q決算時点ですでに進捗75%まできており、通期の業績予想から上振れて着地する可能性も高そうだなと見ています。

③株価指標が割安。特にPBRは0.5倍程度

現在PERは14.4倍。PBRは0.53倍。

いわゆる「グレアム指数」は8程度ということになります。

22.5を割っていると割安、というのが定石ですから、新東工業社は割安ということになります。

★メモ:グレアム指数(ミックス係数とも)

ベンジャミン・グレアムが提唱したもので、ミックス係数とも。

グレアム指数=PER×PBR

PERとPBRという指標を用いることで、当期純利益と純資産を活用して株価の割安性を評価することが可能になります。

この指標を用いることを提唱したベンジャミン・グレアムは、ミックス係数が22.5倍以下の銘柄に投資することを推奨しています。

「PBR1倍割れ」もこれはこれでテーマですので(笑)、この意味でも株価伸長が期待されますね。

なお配当利回りは3.47%で高めですが配当性向は30-40%程度で適正水準です。

低いのは株価であり、本来はもう少し高い水準が適正なのだと思いました。

目標とする株価

現在の配当利回りが株価が適正より低いことに起因するのだとしたときに、利回り3%になるまで株価が上昇すると仮定(期待)して試算してみました。

来期は42円の配当を予定していることを踏まえると、

42 ÷ 3% = 1400円

が一つの目安かなと。

EPSが80.2円ですので、1400円をつけたときのPERは17.4倍。今の業績上振れ余地を踏まえたときには十分あり得る水準かと思います。

ちなみに、実は株主優待で3年保有した場合にはQUOカードを2,000円分頂けます。

これを踏まえると、今の利回りは5.2%になるので、これが3%になるまで株価が上がるというシミュレーションにすると、この場合は2067円が適正となります。

この幅の中で、その時々のポートフォリオや市況感を見ながら判断していくのだろうと思います。

以下、関連記事の紹介です。

JESCOホールディングス以外にも、『"地味だが有望"な日本株』『テンバガー狙いの日本株』を紹介してます。

高配当投資からは少しズレるものの、将来の種銭を目的に仕込んだ銘柄です。

↓↓↓良ければポチっと、よろしくお願いいたします↓↓↓

にほんブログ村

にほんブログ村

にほんブログ村