こんにちは。配当で人生を豊かにしたい転職エージェント、灰藤です。

先日来、『"地味だが有望"な日本株3選』『テンバガー狙いの日本株』ということで、

高配当投資からは少しズレるものの、将来の種銭を目的に仕込んだ銘柄を紹介させていただきました。

今回も同趣旨で、将来の種銭形成を目的にした銘柄の紹介です。

目次

JESCOホールディングス (1434)を紹介

購入した銘柄

再掲ですが、JESCOホールディングス (1434)です。

| 銘柄 | コード | 業界・業種 | 株価(円) | 時価総額 | PER(倍) | PBR(倍) | 配当(円) | 配当利回り |

| JESCOホールディングス | 1434 | 電気設備工事 | 946 | 65.6億円 | 5.4 | 1.15 | 30 | 3.17% |

先日ご紹介したのは「半年〜3年を目安に2〜3倍」の株価になることを見込んだ、いわゆる『キャピタル狙い』の銘柄でした。

今回はキャピタルは「半年~1年を目安に1.5倍」程度に抑え、その代わりにインカムとして「配当3%以上」を同時に狙える銘柄を購入しました。

かつ、株高な昨今であっても比較的割安。という3拍子揃った銘柄です。

選定した際の条件

冒頭に掲載しました通り、下記を条件としました。

・半年~1年を目安に1.5倍まで株価伸長する期待が持てる

・配当利回り3%以上

・グレアム指数(PER×PBR)が15以下

それでは、購入理由に移りましょう。

購入理由

前項の条件で銘柄をスクリーニングし、実際に JESCOホールディングス (1434)の購入にまで至った理由は以下の3つです。

①テーマ性のある銘柄であり、追い風を受けている

②その割に株価指標が割安である

③成長への投資も行い、配当利回りも高い=効率的な経営

①テーマ性のある銘柄であり、追い風を受けている

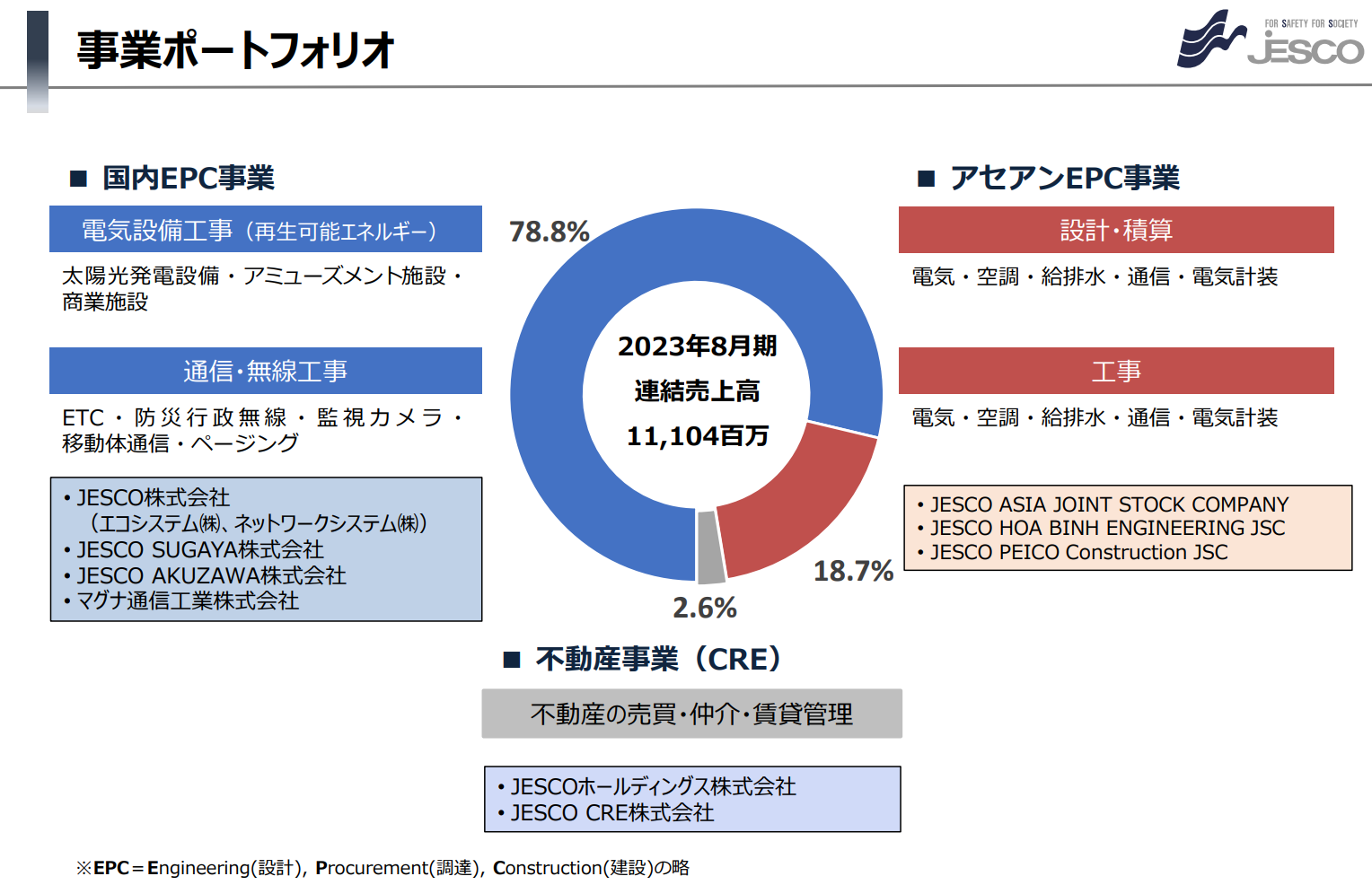

JESCOホールディングス 社は独立系の電気通信工事会社です。

太陽光発電設備の工事、アミューズメント・商業施設・電力送電などの電気設備工事、ETC・防災無線など公共設備の工事など幅広く取り組んでいます。

EPC事業と呼ばれるビジネスがメインであり、国内のみならずASEANにも進出しています。

10月の決算資料から引用します。

EPC事業とは設計、調達、建設の3つの工程を一括して請け負う契約形態のことで、

大規模な設備やプラントなどの建設プロジェクトにおいて、一定の価格と期間で完成品を提供することを目的とした事業です。

再生可能エネルギーや無線通信インフラ設備等の社会インフラに関わる銘柄なので、5G、再エネ、インフラ、宇宙関連等のテーマ銘柄です。

その構築から保守・メンテナンスまで一元で請け負うことが出来るのはそれだけ波に乗ることが出来そうです。

②株価指標が割安である

現在PERは5.4倍。PBRは1.15倍。

いわゆる「グレアム指数」は6程度ということになります。

22.5を割っていると割安、というのが定石ですから、JESCOホールディングス 社は割安ということになります。

★メモ:グレアム指数(ミックス係数とも)

ベンジャミン・グレアムが提唱したもので、ミックス係数とも。

グレアム指数=PER×PBR

PERとPBRという指標を用いることで、当期純利益と純資産を活用して株価の割安性を評価することが可能になります。

この指標を用いることを提唱たベンジャミン・グレアムは、ミックス係数が22.5倍以下の銘柄に投資することを推奨しています。

③成長への投資も行い、配当利回りも高い=効率的な経営

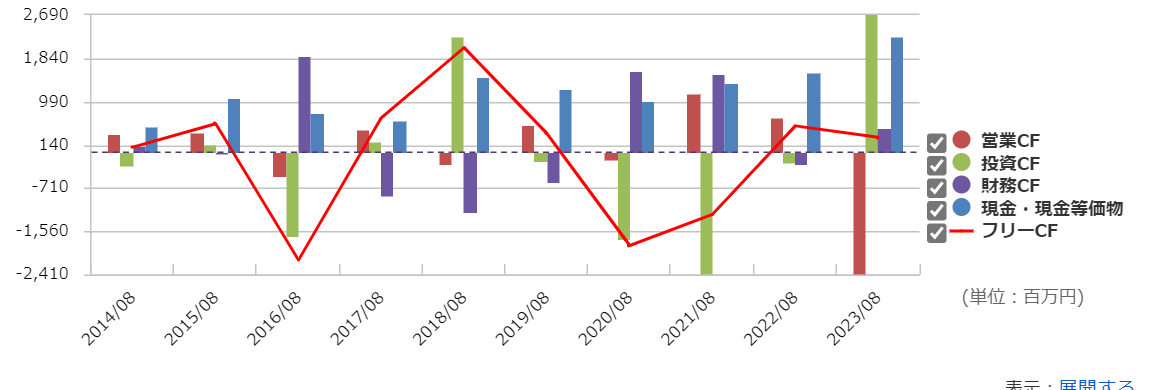

驚異のROEが23.6%です。

下記、営業CFが赤字混じりですが、大きな投資も繰り返してますね。

成長戦略の1つとして、戦略的なM&Aによる事業基盤の強化→国内外ネットワークの整備・拡充、技術者、資格保有者の確保を目指していると上記決算にも記載ありましたので、そういうことと理解しています。

安定性にかける部分はみえるものの、攻めてる感じはします。

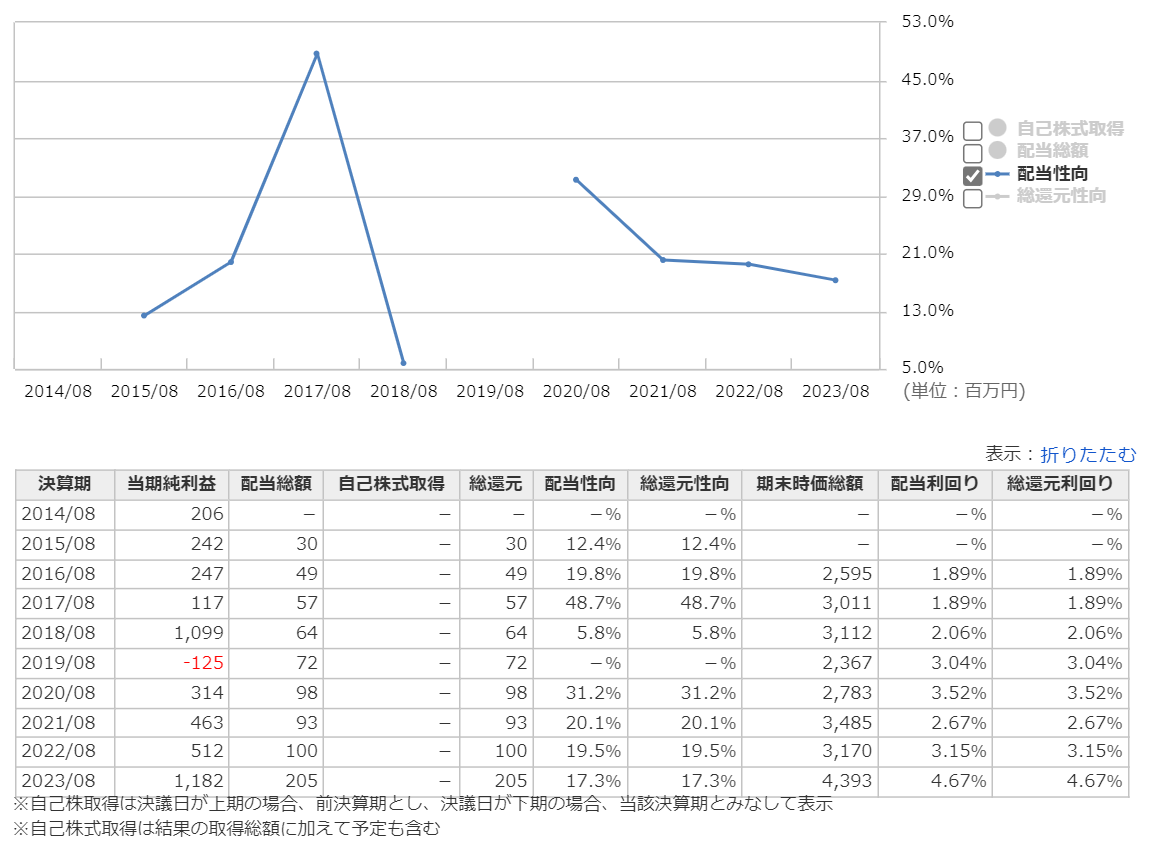

そして配当利回りも3.17%と、利益を成長するための投資にまわしているにも関わらず、悪くない利回りです。

しかも配当性向は20%程度。まだ伸ばす余地はあります。

目標とする株価

同じく電気設備工事の他社を見てみたところ、上述のグレアム指数(PER×PBR)は平均10~15くらい。今の2倍強。

また配当性向を40%くらいまで引き上げられるとすれば、この観点からも株価も2倍までは狙っても良いのかなと思います。

よって、現在の2倍の1800~1900円あたりを狙っていく感じにしたいと考えています。

少し安全率をかけて1600円くらいから売ることを考えていく感じにするかと思います。

インカム・キャピタル両取りの銘柄は下記でも紹介していますので、併せてご確認ください。

↓↓↓良ければポチっと、よろしくお願いいたします↓↓↓