こんにちは。配当で人生を豊かにしたい転職エージェント、灰藤です。

今回は直近の投稿からは趣向を変えて、2023年の 源泉徴収票 を公開させていただきます。

また、出来る範囲で源泉徴収票の見方についても併せて解説します。

2/16-3/15は確定申告のシーズンです。

サラリーマンをやっているほとんどの方は自身で確定申告をされることは少ないかと思いますが、それはそうとして、源泉徴収票っていかんせん見づらいですよね。

あれ、よっぽど見やすくわかりやすくなったら嫌なんだろうなという意図を感じてしまいます。

プロフィール

これまで何度となく小出しにはしていますが、ここで改めてこの源泉徴収票の持ち主の属性を記載しておきましょう。

- 年齢:28歳

- 出身:大阪

- 学歴:国公立大学卒

- 職歴:メディカル営業(医療機器がメイン) → 人材紹介業

- 家族:妻と子供2人(ともに幼児)

2023年の 源泉徴収票 (総額と内訳)を公開

| ①支払金額 | ②給与所得控除後の金額 | ③所得控除の額の合計額 | ④源泉徴収税額 |

| 8,633,262円 | 6,669,935円 | 1,695,217円 | 579,200円 |

| ⑤社会保険料等の金額 | ⑥生命保険料の控除額 | ⑦地震保険料の控除額 | ⑧住宅借入金等の控除額 |

| 1,143,637円 | 71,580円 | 0円 | 0円 |

2023年は、いわゆる年収にあたる「①支払金額」は863万円でした。

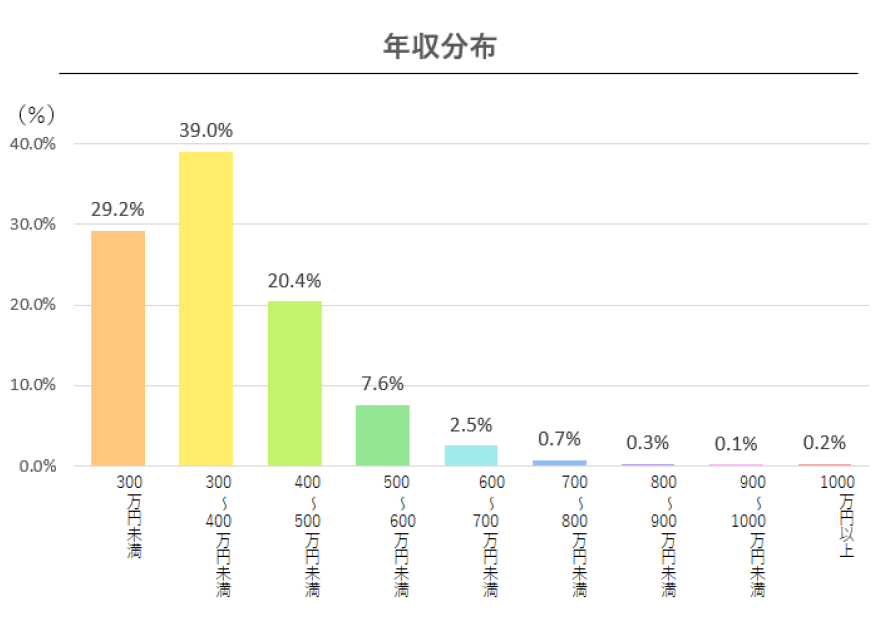

2023年の28歳の平均年収が399万円(男性:428万円、女性:367万円)ということを踏まえると、ありがたいことに2倍以上のお給料を頂くことが出来ています。

ちなみに20代の年収分布はこんな感じとのこと。

職務特性上、私がお会いするお客様は基本的に私よりも年収が高いことも多いのですが、出現頻度の偏りがすごいw

※なおこちらのエントリーは年収マウントが目的ではないです。念のため。

なお総収入という観点だと、ここに株式投資の年間損益(実現損益+配当)である約118万円がプラスされて980万円が総収入となります。

各項目の解説

ここからは、上記の表の項目についてそれぞれ説明を加えていきたいと思います。

①「支払金額」

いわゆる「年収」、額面の給料と賞与の合計です。何かしら手当がある場合はそれも含まれます。(通勤の交通費支給など非課税の手当は除く)

②「給与所得控除後の金額」

上記の①支払金額(年収)から、給与所得控除(年収に応じて、一定額を経費として差引く)を行って、残った金額。

※経費は個人事業主や会社などだけのものだと思われがちですが、サラリーマンのような給与所得に頼る人たちにも一定認められており、本来支払うべき税金の納付額を安くしますよという制度です

スーツ購入などしたり、実際必要経費は存在しますしね。

ちなみに支払金額(年収)に応じて、経費として認められる金額が異なります。

| 給与などの収入金額 | 給与所得控除額 |

| 1,625,000円以下 | 550,000円 |

| 1,625,000円超1,800,000円以下 | 収入金額×40%-100,000円 |

| 1,800,000円超3,600,000円以下 | 収入金額×30%+80,000円 |

| 3,600,000円超6,600,000円以下 | 収入金額×20%+440,000円 |

| 6,600,000円超8,500,000円以下 | 収入金額×10%+1,100,000円 |

| 8,500,000円超 | 1,950,000円(上限) |

③「所得控除の額の合計金額」

1年間に支払った下記の合計金額になります。

(1)社会保険料

(2)配偶者控除や基礎控除など、年末調整で初めて記載する控除

(2)はやや複雑で、

私の場合は生命保険料控除、寄付金控除、扶養控除と基礎控除が該当しますが、

国税庁HPによると

雑損控除、医療費控除、社会保険料控除、 小規模企業共済等掛金控除、生命保険料控除、 地震保険料控除、寄附金控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除、基礎控除

・・・などなど多岐にわたります。

この辺が本当にややこしいですよね。なるべく控除の全貌を分からせたくないのだという意図が見えるような見えないような。

まとめると下記の通りです。

①支払金額(年収)ー 給与所得控除 = ②給与所得控除後の金額

②給与所得控除後の金額 ー ③所得控除額の額の合計額 = 課税されるの所得金額

上記計算式に則ると、課税される所得金額は4,974,718円となります。

6,669,935円 ー 1,695,217円 = 4,974,718円

この所得に対して、下記の速算表を用いて計算を行うと源泉徴収額(所得税)がわかります。

| 課税対象の所得金額 | 税率 | 控除額 |

| 1,000円〜1,949,000円 | 5% | 0円 |

| 1,950,000円〜3,299,000円 | 10% | 97,500円 |

| 3,300,000円〜6,949,000円 | 20% | 427,500円 |

| 6,950,000円〜8,999,000円 | 23% | 636,000円 |

| 9,000,000円〜17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円〜39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

国税庁ホームページより引用

4,974,718円 ✕ 20% ー 427,500円 = 567,443円

また、ここにアドオンで復興所得税が2.1%加算されます。

567,443円 ✕ 102.1% = 579,359円

源泉徴収額の579,200円と比較して誤差0.03%まで近しい金額になりました。

なお誤差が生まれるのは、私が試算ごとに端数を除いていたり、上記速算表を用いて計算したりすることに起因します。

※本来は課税される所得金額:4,974,718円のうち、

「1,000円 から 1,949,000円までの部分は5%」

「1,950,000円 から 3,299,000円までの部分は10%」

「3,300,000円 から 6,949,000円までの部分は20%」

・・・と厳密に試算する必要があります。

源泉徴収票は年収じゃんけんのための書類ではなく(笑)、会社が従業員に代わって納めた所得税の金額が分かる書類になります。

今回の私のようにざっくりでよいので試算し、金額や内訳にミスのないか確認の上、源泉徴収票が必要な場面は多いため、大切に保管しておくようにしましょうね!

↓↓↓良ければポチっと、よろしくお願いいたします↓↓↓