こんにちは。配当で人生を豊かにした転職エージェント、灰藤です。

先日、 イエローハット (9882)を購入した旨を報告させていただきました。

この記事では、銘柄の紹介とその購入理由について共有させていただきたいと思います。

目次

イエローハット (9882)を紹介します

イエローハット の 企業概要

黄色のカウボーイハットのロゴでおなじみの イエローハット (9882)です。

業界の分類で言うと小売業。カー用品販売チェーンです。

オートバックスと双璧ですね。

ブランドとしては、

・自動車用品・カーアクセサリー販売:「イエローハット」

・中古タイヤ:「トレッド」

・バイク販売:「バイク館」

・バイク用品専門店:「2りんかん」

があります。

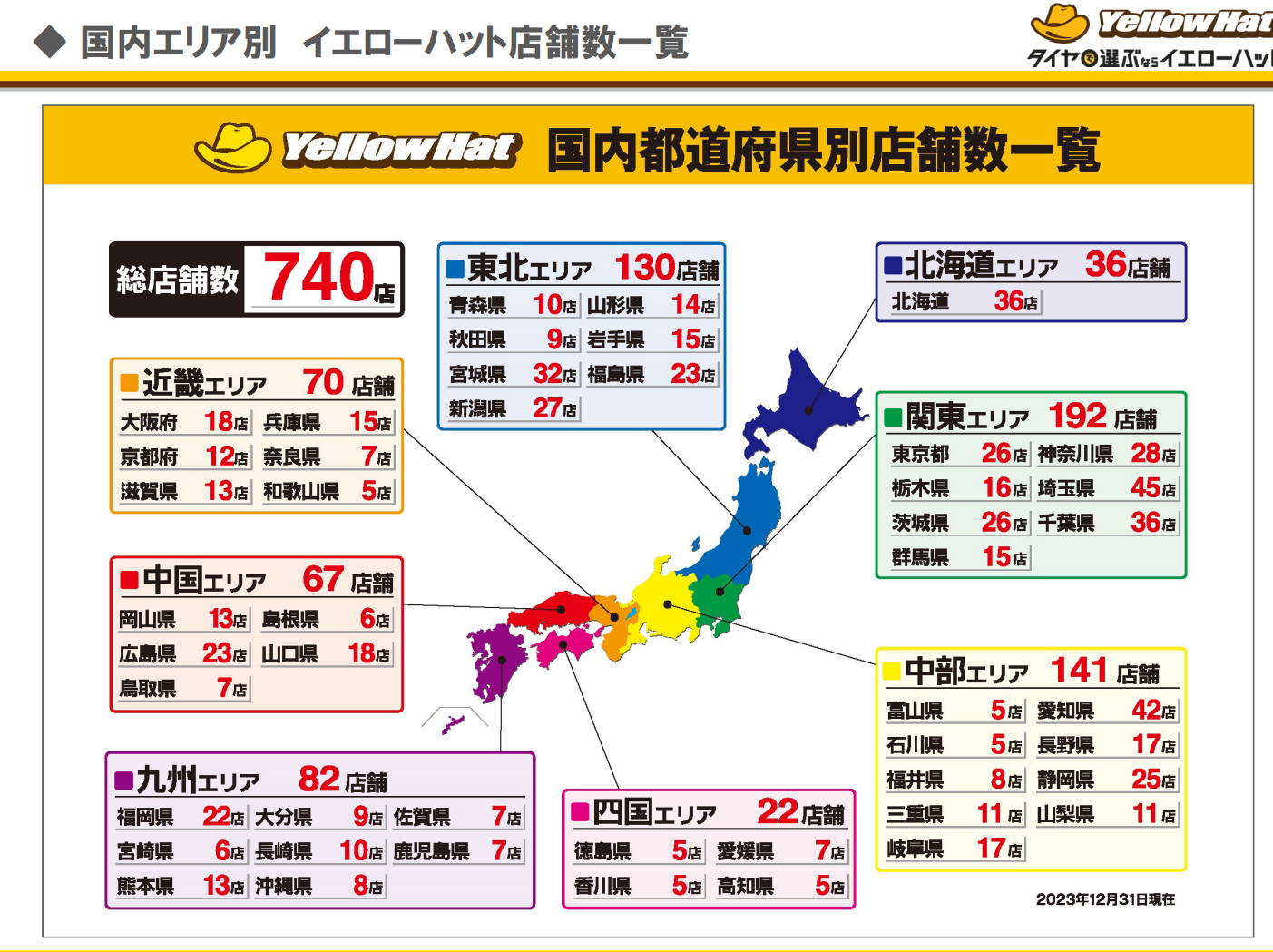

イエローハット HPのIR情報によると、店舗数は現在740のようです。(2024年2月時点)

イエローハット の 購入理由

端的にいうと

・高配当である

・10年以上の連続増配をしている

・割安水準にある

・サステナビリティ意識が高く中長期で応援できそう

以上4点が理由となります。

高配当である

イエローハット の現在の配当利回りは3.45%。

目安である3.5%ラインであることと、私の日本株ポートフォリオの配当利回りは3.11%(2024年2月時点)なので、高めです。

本来は3.5%を超えられるはずなのですが、キャピタル狙いで持っている低配当or無配の銘柄が全体を押し下げている構造です。

何か大きな環境変化(天災や事業トラブル)などがない限りは、小売業は大きく凹みませんので、それでいてこの配当水準は安心感があっていいですね。

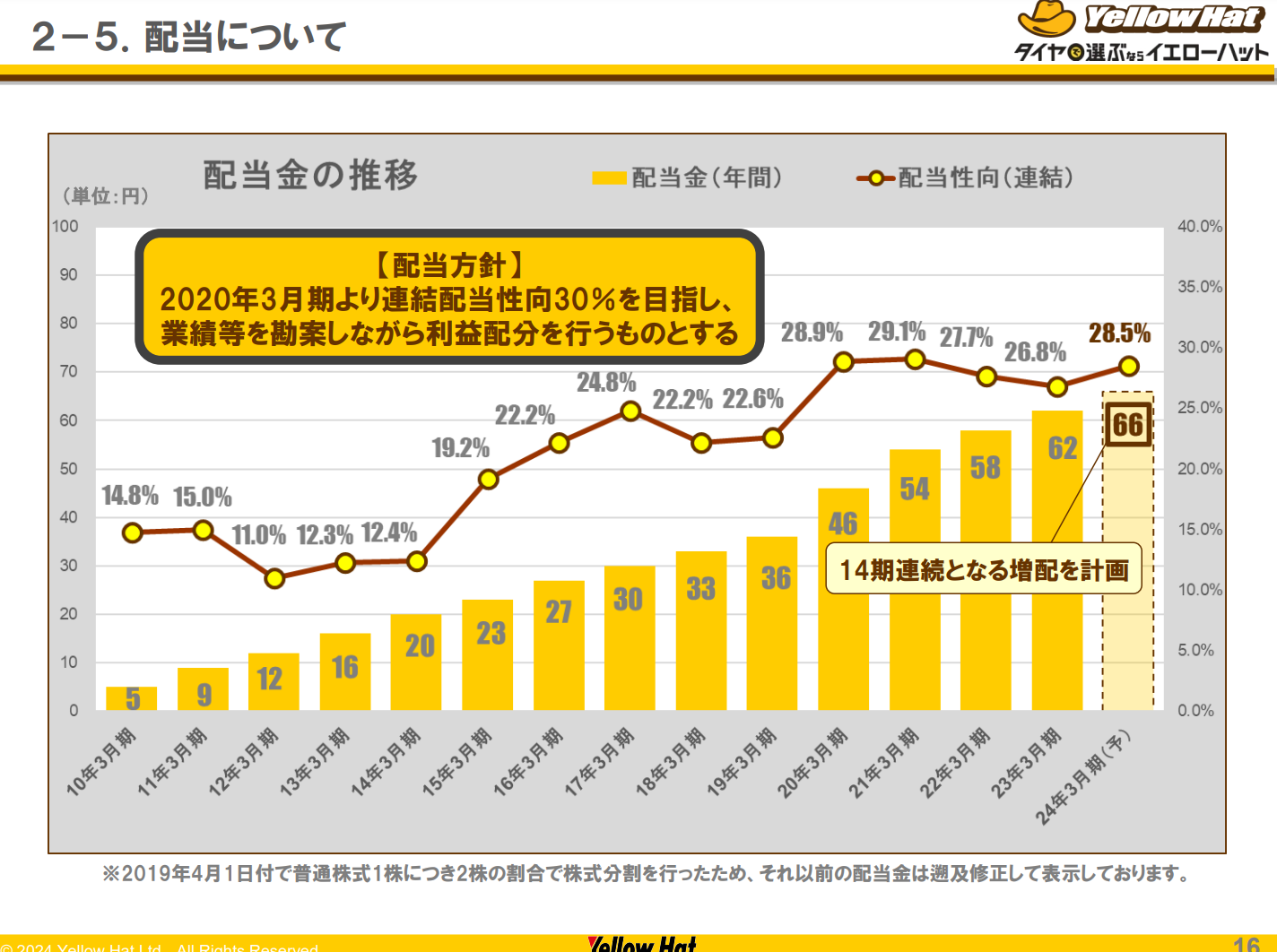

10年以上の連続増配をしている

もともと購入に至ったきっかけはこちらの記事。

「10年以上増配していて かつ 高配当な企業」をまとめていたときに銘柄分析も併せて行ったことにあります。

イエローハット に関してはなんと14年連続増配。

それでいて配当性向も20%台となっています。

「連続配当性向30%を目指し」とのことなので少し天井が近いのかもしれませんが。

とはいえ、20年3月期から24年3月期までで、配当金は1.4倍に成長しました。

4年間の平均配当成長率は10%近くなる計算です。

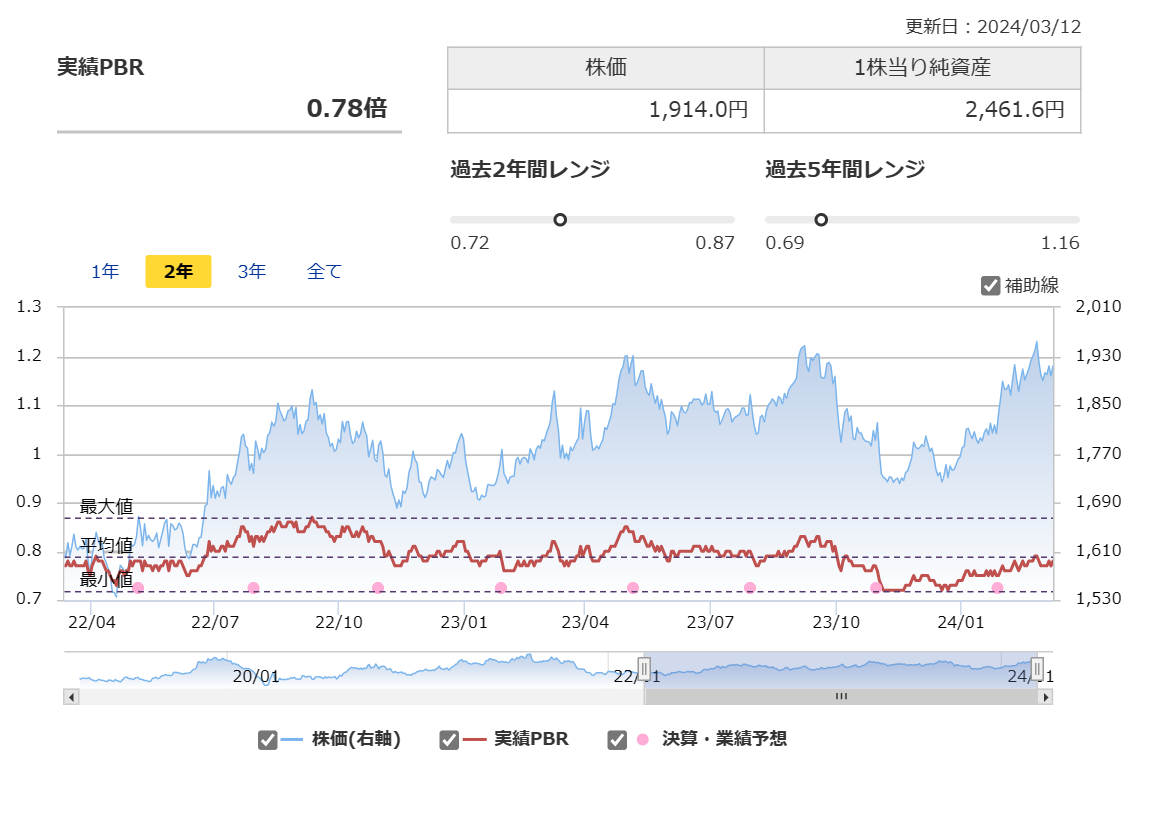

割安水準にある

イエローハット はPER、PBRともに割安水準となっています。

※過去2年間・5年間のレンジで、左にあるほど過去推移から見て割安であることを示します。

・PER

・PBR

PBRは0.78倍となっているので、この面でも少しテコ入れが入るかもしれませんね。

サステナビリティ意識が高く中長期で応援できそう

イエローハット 社のIR説明会資料を見ていて印象的だったのが、サステナビリティの取り組みが充実している様子です。

資料でもそれなりのボリュームを割いて取り組みを共有しています。

自動車業界、どこぞやの中古車販売の会社が社会問題となるような不祥事を起こしていましたが、以前から個人的にグレーな業界である印象があります。

その中でいて、この取り組みはひときわ印象に残りました。

持続可能な成長をしていってもらいたいものです。

↓↓↓良ければポチっと、よろしくお願いいたします↓↓↓