こんにちは。配当で人生を豊かにしたい転職エージェント、灰藤です。

高配当株投資を行うにあたり、配当利回りが高い順に銘柄を購入するだけでよければ楽ちんですが、そんなことはありません。

直近だと、やけに「DOE」という指標もフューチャーされており、果たしてそれだけ見ていればいいほど万能なものなのか?はやや疑義ですね。

今回は、私が投資したくないと思う高配当株を振り返り、そういった銘柄の見分け方について、自分なりの整理をしてみました。

高配当 罠銘柄とは

高配当投資をしていると「罠銘柄」という言葉を耳にすることがあります。

何らかの理由によって配当利回りが高くなっており、その背景を割り引かないとついついポートフォリオに加えたくなるような「罠」がある銘柄です。

「何らかの理由」はバブル的な利益など一過性であることが多く、今は利回りが高くなっていても持続性がなく、少しすると元の水準に配当がもどり、利回り急落→株価急落→塩漬けというリスクがあります。

2月1日時点の配当利回りランキングです。

全てが罠銘柄とは言わないですが、投資したい銘柄はあったでしょうか?

高配当株へ投資し、安定したインカムゲイン(配当収入)を得たいと思うのであれば、一度立ち止まって考えるようにしたいですね。

※2/8追記:あおぞら銀行が米国不動産への引当金を計上して業績悪化+無配→株価暴落、という高配当投資家からすると最悪のサイクルが回ってしまいましたね。やはり立ち止まることが大事です。

投資したくない高配当株の特徴

投資したくない高配当株の特徴は以下5つです。

他にも細かい指標はあると思いますが、最も効果的なチェックポイントになると思います。

①配当性向が高すぎる

②配当利回りが高すぎる

③利益が下降傾向

④無配・減配する

⑤金利より利回りが低い

①配当性向が高すぎる

配当性向=利益のうち配当金の割合

です。正式には

配当性向(%)=支払配当金÷当期純利益

=1株あたり配当÷1株あたり利益(EPS)

となります。

配当性向が高い企業ほど株主還元に積極的な会社である、と解釈できそうですが注意点もあります。

中には配当性向が100%を超えている会社もあります。いわゆる「タコ配」と呼ばれるものです。

これが続くと自己資本が減少していくため、継続する可能性が低くなります。

配当性向が高い理由としては、

積極的な株主還元を行いたい、自己資本を圧縮してROEを高めたい、決まった配当額を継続したい、

など様々な理由がありますが、いずれにしても高い配当性向は「余力がない」ことを意味します。

増配の余地は限定的ですし、業績悪化の際には減配もあるかもしれません。

必要な設備投資などができず、企業の成長や将来の利益を逸失することになるかもしれませんね。

なお平均的な配当性向は30%程度といわれています。

JTなど設備投資がほとんど不要なビジネスモデルの場合は配当性向が高くても問題ではないこともあります。

②配当利回りが高すぎる

念のためですが、

配当利回り(%)=配当金÷株価×100

です。

そのため配当利回りが高いことを額面通り受け取るのではなく、下記を意識する必要があるでしょう。

・配当金が多い → 配当性向には問題ないか?

・株価が低い → ビジネスモデル・経営に何かしら問題はないか?

目安ですが、6%を超えると注意が必要だといわれることが多いですね。

③利益が下降傾向

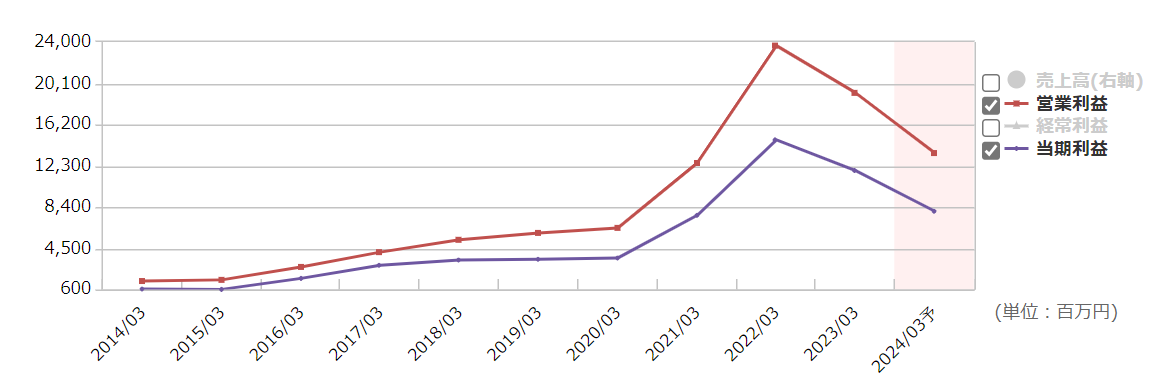

上記はケイアイスター不動産(3465)の利益の推移になります。

赤字にはなっていないですが、FYE2022以降右肩下がりになっています。

この要因を理解したうえで購入するのであればまだ良いのですが、利益が不安定だと配当が維持できない可能性があります。

安定して利益が出せている(あるいは配当性向が十分低い)銘柄を選びたいですね。

④無配・減配する

無配・減配。高配当投資家からすると最悪ですね。

私も過去三菱自動車なんかを持っていたことがありますが、無配転落して痛い目を見ました。

損きりするタイミングを失ったことで、直近復配して株価も回復して売り抜けるまでは塩漬いてしまいました。

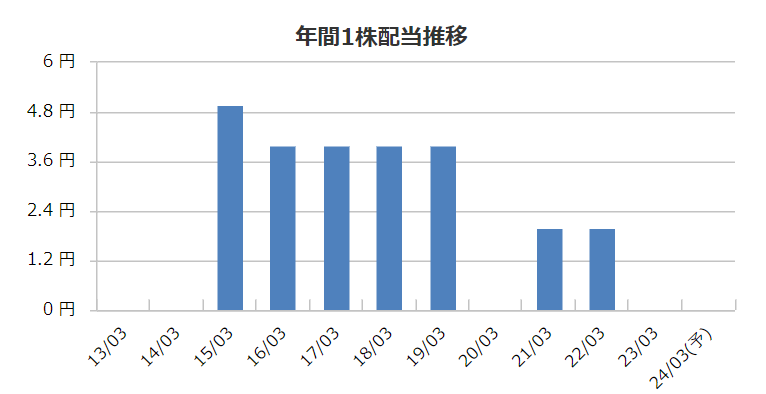

こちらはカーチスHD(7602)の配当推移です。

だいたいが

・減配/無配転落 = 利益が十分に出ていない

・株主還元を減らす = 株主軽視しているとも見える

という「経営に問題」「株主軽視」といった構造があります。

⑤金利より利回りが低い

こちらは銘柄が悪いというよりは、投資効率の話です。

相対的に株式よりも債権の方がリスクが小さい(標準偏差が小さい)ですが、そういった債権に利回りで負けているということは、「ハイリスク・ローリターン」であることを指します。

もちろん、キャピタルゲインまで加味するとそうでなくなるケースもあるのかもしれませんが、インカムゲインに比べると不確実ではあるため、蓋然性をどこまで求めるか次第ですね。

日本の国債利回りはまだ低いですが、アメリカの10年債であれば4%近くは狙える公算です。

配当利回り4%を切るようであれば、国債を買った方が良い、という意見もあると思います。

ただ、繰り返しですが、銘柄そのものの成長や増配によっては中長期だとリターンの良し悪しは逆転します。

それは安定性・蓋然性をどこまで重視するか次第でしょう。

優良銘柄を選び買い続けることが大事

元も子もないですが。結局はこれです。

安定した利益を生み、配当も安定あるいは増配。

そういった銘柄は自ずと成長もしていくかと思いますので、インカム・キャピタルの両取りにつながっていきますね。

なおインカム・キャピタル両方を期待している銘柄として、直近ですと以下エントリーにて銘柄検討をしております。

併せてご確認いただけると幸いです。

↓↓↓良ければポチっと、よろしくお願いいたします↓↓↓