こんにちは。配当で人生を豊かにしたい転職エージェント、灰藤です。

さて、今週は『日本製鉄によるUSスチールの買収』がホットトピックですね。

皆様にどの程度響いているか分かりかねるのですが、個人的には身震いするほどのサプライズなニュースでした。

特に転職・就活のTwitter界隈では日本の伝統的大企業を

『JTC(Japanese Traditional Company)』

などと揶揄する風潮があります。

「JTCは古臭く時代の潮流に乗れていない、オワコン企業群」

「外資やITなどグロースな企業に飲み込まれていく運命にある」などと。

日本製鉄も例にもれずJTCとして語られていると思います。

たしかにマクロの動向の見立てとしてはそうなのかもしれません。

転職エージェントとして様々な業界・規模の企業を見ますが、いわゆるJTCの生産性は低く、「ダサい」印象は間違っていないと思います。

しかし今回の1件で、今後のJTCが大きく躍動する可能性を感じました。

JTCはその名の通り、良くも悪くも典型的な日本人的な特徴を持ちます。

だからこそ、日本製鉄がファーストペンギンとしての役割を果たした今、それを踏まえて他のJTCがどう動くか?は非常に興味深いです。

今日はそんなテーマについてエントリーを投稿させていただきます。

目次

コンテンツサマリ

- 日本製鉄によるUSスチール買収の概要

- 日本製鉄とは

- USスチールとは

- 買収の思惑・実現できること

- この事案のインパクト

- 金額の大きさ

- アメリカ企業を買収するということ

- JTCのダイナミズムが沸き立つファーストペンギンになる可能性

日本製鉄によるUSスチール買収の概要

前提、この記事を執筆している12/22現在では買収は「合意段階」であり、

各国規制当局やその他ステークホルダーとの交渉などさまざまな障壁があります。

日本製鉄は2024年4~9月には、買収を完了できると見込んでいるようです。

①日本製鉄とは

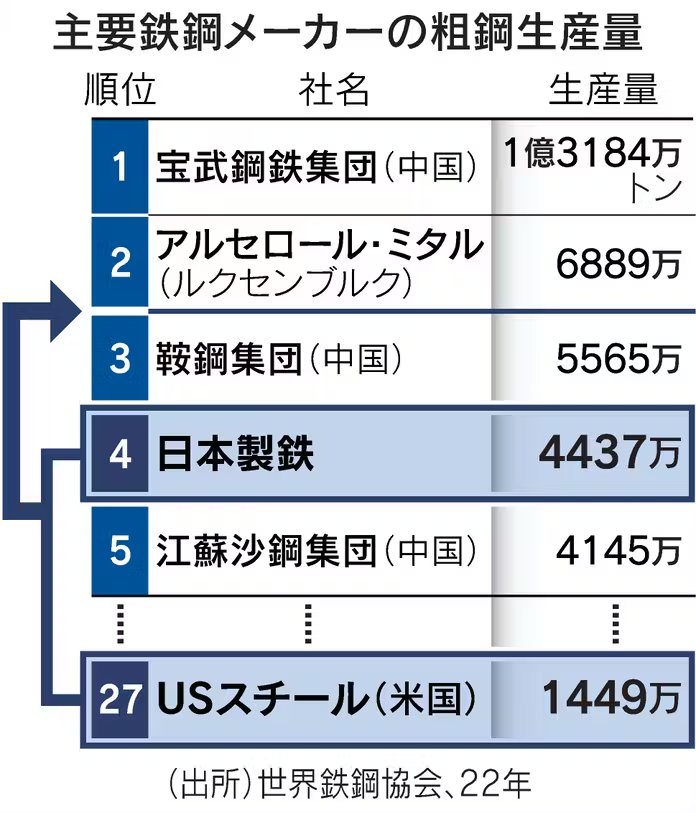

日本製鉄(旧名:新日本製鐵)は、日本1位の製鉄メーカーです。

世界でも第4位の粗鋼生産量を誇ります。

ちなみに今回の買収が確定すると、第3位に食い込むことになります。

(今年度の生産量に更新すると、もしかすると2位になるかもしれない。)

https://www.nikkei.com/article/DGXZQOUC0550Z0V01C23A2000000/

②USスチールとは

USスチールは、ペンシルベニア州ピッツバーグに設立されたアメリカの総合製鉄会社です。かつては全米1位の製鉄メーカーでした。

↑の表によると2022年の粗鋼生産は1449万トンで、世界27位です。

「鉄は産業のコメ」とも呼ばれるように、製鉄企業はその国の製造業の根幹とも言える存在であり、USスチールもアメリカの産業の土台をなす企業といえるでしょう。

JTCならぬATC(American)ですね。

③買収の思惑・実現できること

●日本製鉄の思惑

・アメリカ市場への参入。成長を取り込む

米国は、世界最大の鉄鋼消費国であり、自動車や建築などの需要が高い市場です。

日本製鉄は、自動車や家電向けのハイエンド・スチール(高級鋼材)に強みを持ちます。

特にEV(電気自動車)などで高い需要の伸びが見込まれる米国市場での拡販が重要です。

米国は鉄鋼に関して過剰に保護政策を取っているので、米国市場への入り口を持てたことは大きいです。(だからこそUSスチールは高コスト体質を収められなかったのですがw)

・両社のシナジーによる製品力向上

上述の通り日本製鉄は、ハイエンド・スチール(高級鋼材)に強みを持ちます。

一方でUSスチールも違った領域で強みがあります。

両社が買収によって技術やノウハウを共有することで、シナジーが期待されます。

日本製鉄 IR資料より引用

・USスチールのもつ資源権の獲得

USスチールは米国内で鉄鉱石鉱山を保有します。同社買収で、原料から一貫生産できるようになるメリットは大きくなります。

またこれは経済安全保障の観点でも大きな意味を持ちます。

鉄鋼業において中国企業の進出が目覚ましいです。

そういった状況ではありながらも、基礎素材である「鉄」で供給網の確立を進めることができます。

●USスチールの思惑

USスチールの1991年以降の株価推移です。

長らく横ばいであり、成長できていない様子が伺えます。

かつては日本、そして今は上述の通り、中国(韓国・インド)の製鉄メーカーの台頭により、成長が鈍化している構造があります。

要は単独で生き残るのが難しくなっています。

かつて米国内では1位の生産量だったところが、現在第3位まで競争力を落としています。

その中で今回の買収です。

株価に約40%(!!)のプレミアムを付ける買収提案であるとも言われていることを考えると、これ以上ない好条件でしょう。

この事案のインパクト

①金額の大きさ、②米国企業の買収であること、③JTCのダイナミズムを大きく刺激する可能性を秘めていること、の3点を挙げたいと思います。

①金額の大きさ

”USスチールを1株55ドルで買収し完全子会社化すると発表。同社株の15日の終値(39.33米ドル)に対して40%のプレミアムを加えた価格で、買収総額は約141億ドル(約2兆円)にのぼる。”

日本製鉄社長、経済安全保障が狙い-USスチール買収で中国念頭

兆単位のお買い物とは、これだけ聞くと財務上の問題がないのか、つい不安になりますw

しかし同記事内では財務面には大きな心配はない旨も記載されています。

”SBI証券の柴田竜之介アナリストは電話取材で、同社が巨額買収を完了させたとしても、社債など信用評価で重要視されるネットD/Eレシオ(負債・資本比率)は0.9倍にとどまり、競合のJFEスチールと並ぶ水準で信用リスクで大きな心配はないとした。”

日本製鉄社長、経済安全保障が狙い-USスチール買収で中国念頭

しかしこの点について投資家の反応としては冷ややかで、

買収合意が報道された日のマーケットでは、日本製鉄株が前日比で一時6%超下落しました。

②アメリカ企業を買収するということ

これまで日本企業はいくらか米国企業を買収してきました。

しかしうまくいった事例はほとんどありません。

東芝のWH買収なんて分かりやすいですね。

うまくいかない理由はケースバイケースですが、抽象化すると共通点がある気がします。

以下は転職エージェントとして様々な大手企業の海外進出も見てきた私の感覚です。

①そもそもアメリカ人は「外資で働く=ダサい」みたいな雰囲気があります。(超個人の感想です、異論は認めます)

②また日本企業はそもそも海外進出しても現地法人のマネジメントがうまくないと言われています。

販売代理店程度の役割しか与えず、現地のマーケットを捉え、伸ばしていくことが苦手だ・・・とみたいな話はよく聞きます。

(まあこれはどこのグローバル企業もそうなのかもしれないですが。)

日本企業でうまくいっているのは、属人性を強く嫌い合理的にシステマナイズされている傾向が強い、かつブランド力のある企業。

やはりトヨタとかが筆頭でしょうか。

今回の日本製鉄による買収もこのあたりはリスクですね。

すでにUSスチールの労働組合や米国議員からは反対のスタンスも見えているようです。

まあこの反対のスタンスも交渉の一環で、合意がゆらぐような何かではなさそうですがね。

いかにして有機的な統合を図っていくか。

いわゆるPMIといわれる部分ですが、期待したいと思います。

★メモ:PMI

ポスト・マージャー・インテグレーション。

M&A(合併・買収)後の統合プロセスを指す。経営統合、業務統合、意識統合の3段階からなる

https://www.nri.com/jp/knowledge/glossary/lst/ha/pmi から引用

③JTCのダイナミズムが沸き立つファーストペンギンになる可能性

報道当日のマーケットの反応の通り、大型買収をすることはリスクが先行します。

ソフトバンクのアーム買収や武田薬品のシャイアー買収なんかもそうでしたね。

ましてや日本製鉄はBtoBしか持たず一般人からしたら地味ですし、よく知らない人たちからしたら

「JTCはオワコン!大型買収なんて失敗するだろ!」

くらいの感覚なのでしょうか。

機関投資家の皆さんからしても、リスクは避けたいですよね。

しかし、腐っても伝統のある大企業です。社員も優秀です。

でもちょっと周りに合わせて動かないと不安なんです。

悪いのはいわゆる慣習に縛られていたり、「オジサン」たちの重い蓋。

新卒は派遣社員と同じような仕事をし、30歳で見習い。40歳になってやっと一人前という世界です。

だからこそ今回の案件。

一気にコトが進んできそうな気がします。

- ダイキン

- JT

- 小松製作所

- 富士フィルム

このあたり、なんとなく名前を挙げておきたいと思います。

(インサイダー的な何かに基づくものではないです!w念のため。)

以上、今回はここまでとさせていただきます。

トピックスを踏まえて個社に思いを馳せるシリーズ、好評でしたらまた今後もやってみますw

↓↓前回はリクルートの展望について風呂敷広げて検討しました↓↓

↓↓↓良ければポチっと、よろしくお願いいたします↓↓↓

にほんブログ村

にほんブログ村

にほんブログ村