こんにちは。配当で人生を豊かにしたい転職エージェント、灰藤です。

週末恒例の、今週取引した銘柄の共有をさせていただきます。

※前提、ルーティンとして毎週金曜日に約100ドル分の米国市場銘柄を購入し続けています。

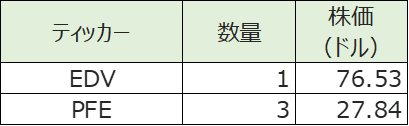

今週も米国の債券ETFである【 EDV 】を購入しました。

これまでの宣言通り、債券ETFの購入をしています。

また、月末最終金曜日になるため、1か月の配当金から追加で100ドルを拠出して追加購入をしています。銘柄はファイザー(ティッカー:PFE)です。

一方で今週は米国株においては、米国最大のドラッグストアチェーンであるCVSヘルス(ティッカー:CVS)を全て売却しています。

同じく日本国内2位のホームセンターチェーンであるDCMホールディングス(3050)を全て売却しました。

目次

今週取引した銘柄

今週は以下の取引を行いました。

購入

売却

【 EDV 】購入銘柄とその理由

購入銘柄について

【 EDV 】バンガード・超長期米国債ETF

| 銘柄(ティッカー) | EDV |

| 運用会社 | Vanguard |

| ベンチマーク | ブルームバーグ・バークレイズ米国債STRIPS(20-30年)均等額面インデックス |

| コアとなる銘柄 | 国債 |

| 残存期間20年以上の米国債 | |

| 配当時期 | 四半期 |

| 経費率(年率%) | 0.06% |

| 配当利回り(2024/3/31時点) | 4.67% |

EDVは米国の超長期国債のETFです。

正確には、米国債のうち償還年限(デュレーション)が20年以上のものに限定し、そのパフォーマンスを指数とするETFになります。

EDV の購入理由

ほぼ前回ままの再掲となり大変恐れ入りますが、

この記事を執筆している3/31現在、米国の高配当ETFであるVYMの配当利回りが3%を切っている状態です。

そのくらい株式そのものが全体的に値上がりしています。(VYMについては配当前期割れの影響もありますが。)

その中で安全資産と言っても過言ではない米国債でこの利回りなら文句なしだと思っています。

なおこちらも再掲ですが、週100ドルの投資サイクルを回したいと思っているので、EDVの75ドルという微妙な価格は、厳密には社債ですが同じく債券ETFである【LQD】も交えながら5Wでバランスを取っていく予定です。

| 週 | 銘柄 | 購入価格 |

| 1W | EDV+LQD | 185 |

| 2W | EDV | 75 |

| 3W | EDV | 75 |

| 4W | EDV | 75 |

| 5W | LQD | 110 |

| 合計 | 520 | |

今週は4Wにあたりますので、次週はLQDを購入すると思います。

【 ファイザー 】購入銘柄とその理由

購入銘柄について

| セクター | ヘルスケア(製薬) |

| 株価 | 27.84 |

| 予想PER | 15.6倍 |

| EPS5年成長率 | -7.10% |

| 配当 | $1.68(四半期あたり$0.42) |

| 配当利回り | 6.05% |

| 連続増配 | 14年(2009年に50%の減配) |

| S&P格付け | A+ |

ファイザー(Pfizer、ティッカー:PFE)は世界的な製薬企業です。

投資家だけでなく、世間一般の知名度もかなり高い企業です。COVID19のワクチンで一躍有名になりましたね。

コロナ関連売り上げが寄与して2022年以降の収益は1,000億ドルを突破しており、製薬企業としては2年連続で世界1位です。

ファイザー の購入理由

以前から何度か購入報告は入れているのですが、依然株価が低空飛行を続けています。

今回は約1か月半ぶりの購入です。

コロナ特需で沸いているのは事実である一方で、別に新薬開発が滞っているわけでもなければ、いま話題の小〇製薬のように会社の存続に関わるようなトラブルに見舞われているわけでもなく。

もはやコロナショックのときの底値まで売られるのはさすがにやりすぎでは?と思っていますが、どうなんでしょう。

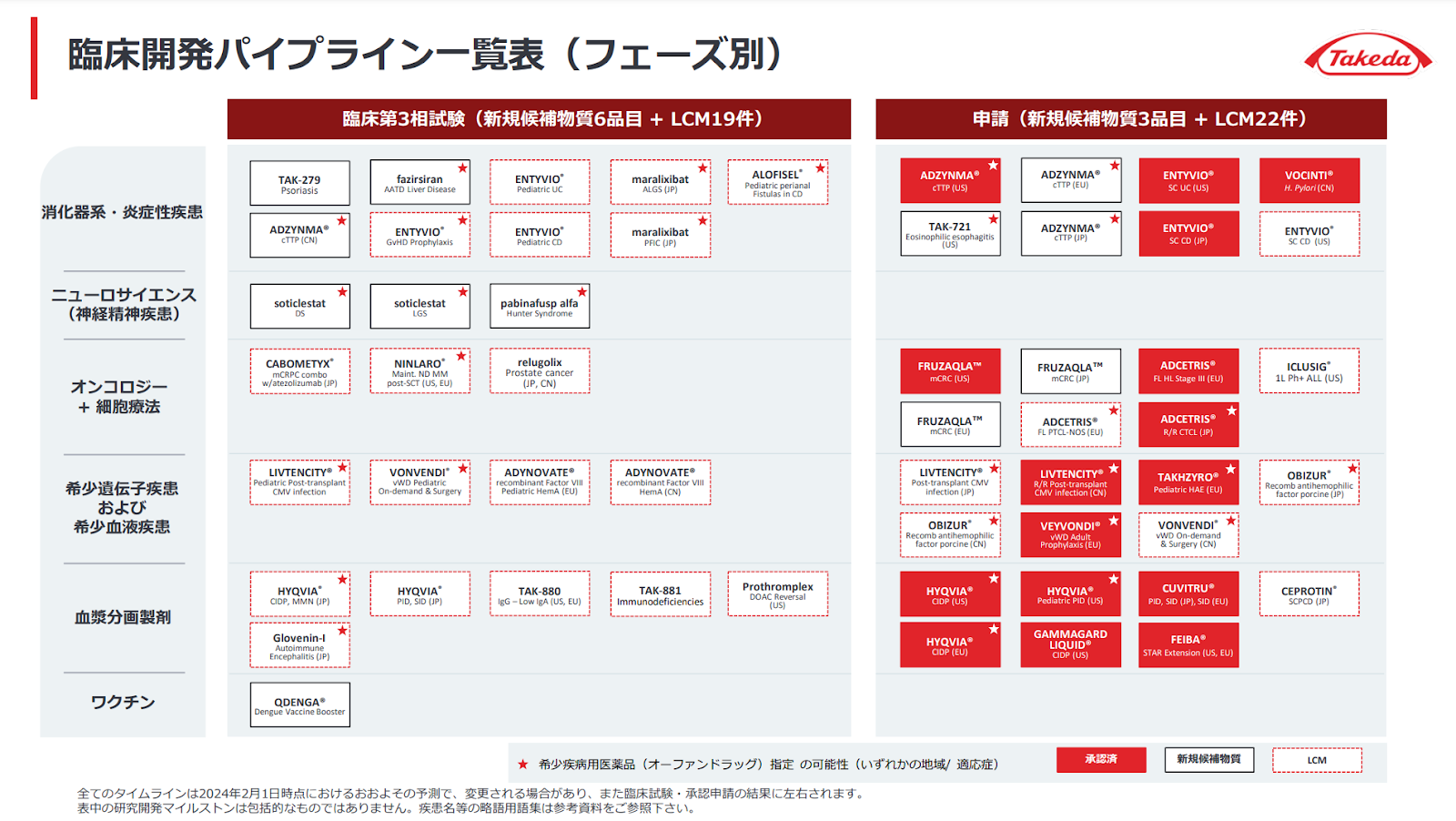

パイプラインはこちら。1/30時点が最新数値として更新されていました。

例えばこれが、国内最大の製薬企業である武田薬品でもこんな感じ。IRページから持ってきました。

フェーズ1,2といった浅い進捗のものの厚みが特に違いますね。

特性上、失敗してプロジェクト中止になるものも多く出てくるとは思うのですが、この研究開発力は競争力の源泉でしょう。

【 CVS 】売却理由

トランプ氏が大統領に再選するシナリオを想定してポートフォリオを整理しています。

ETFや国債はこれまでの見立てから大きく外れることはないとして保有しながらも、個別銘柄はテコ入れしています。

CVSヘルスは米国最大のドラッグストアチェーンです。

といいつつ、日本で「ドラッグストア」と聞いてイメージするような「医療品販売」に加えて、「医療サービス(薬剤給付管理PBM、処方箋医薬品給付プランPDP)」も収益源として、それらの2本柱でビジネスを展開しています。

トランプ政権においては現状よりもヘルスケアに対する支出が抑制される懸念を持っています。

またライバルドラッグストアとの競争は激化しており、薬剤師を抱えている人数では、これまで長らく全米1位だったところから競合に抜かれて現在は2位になっていたはず。

増配率も緩やかになってきており(ここ大事)、このタイミングで売却を決めました。

【 DCMホールディングス 】売却理由

DCMホールディングス(3050)は日本国内第2位のホームセンターチェーンです。

厳密には「DCM」を中核子会社に据える持株会社となります。ちなみに売上1位はカインズです。(カインズは非上場)

グループ構成はこんな感じ。

ホームセンター。地震も活発になってきており、かつ内需の高まりが言われている中ですので今後株価が上昇していくかもしれないですが、一方で円安影響で利益圧迫される懸念もあります。

十分含み益が出ている現状においてはこちらは売却し、今後の投資余力として備えておくことが良いかと思いました。

取引完了後のポートフォリオ

日本株+米国株

日本株

米国株

↓↓↓良ければポチっと、よろしくお願いいたします↓↓↓